Em meu último artigo abordei a “Lei Anticorrupção Empresarial” com enfoque nos atos lesivos previstos na legislação e os seus impactos para as empresas.

Já nesta semana, iremos analisar a Lei nº 13.303/2016, também conhecida como “Lei de Responsabilidade das Estatais” ou simplesmente “Lei das Estatais”, que veio para disciplinar a exploração direta de atividades econômicas pelo Estado e dispor sobre o Estatuto Jurídico das Empresas Estatais, sejam elas Empresas Públicas ou Sociedades de Economia Mista (e suas subsidiárias). Assim, tal diploma legal estabelece regras de:

- Governança Corporativa;

- Transparência;

- Composição da Administração;

- Práticas e Mecanismos de Gestão de Riscos e Controles Internos;

- Proteção aos Acionistas (quando houver); e

- Um novo conjunto de Normas de Licitação e Contratos a serem observadas pelas Empresas Estatais.

Desta forma, verifica-se que a referida Lei constitui norma de direito administrativo de caráter nacional, podendo ser aplicada a toda e qualquer Empresa Pública ou Sociedade de Economia Mista que explore atividade econômica (ex: Banco do Brasil, Petrobrás) ou ainda que seja prestadora de serviço público (ex: Correios, Infraero). Ademais, observa-se que pela Lei, as Estatais ficam obrigadas a fiscalizar as práticas de governança e controle de maneira proporcional à relevância e os riscos do negócio, quando estas possuírem participação em sociedade empresarial.

Porém, é importante frisar que apesar de ser aplicável a todas as Empresas Estatais, alguns aspectos da Lei não precisam ser observados quando a receita operacional bruta no exercício social anterior for inferior a R$ 90.000.000,00 (noventa milhões de reais) consideradas, aqui, como empresas de menor porte.

Ainda assim, conforme dispõe o Decreto nº 8.945/2016 editado pelo Governo Federal para regulamentar a “Lei das Estatais” no âmbito da União, as Empresas Públicas e Sociedades de Economia Mista de menor porte deverão possuir a mesma estrutura de governança das demais, com comitê de auditoria, área de gestão de riscos e compliance, código de conduta e integridade, entre outros.

Nova definição legal de Empresa Pública e Sociedade de Economia Mista instituída pela “Lei de Responsabilidade das Estatais”

No que se refere à definição legal de Empresa Pública[1] e Sociedade de Economia Mista[2], observa-se que a legislação em comento passou a adotar uma nova conceituação para ambas Empresas Estatais, utilizando-se de um conceito mais próximo daquele que já vinha sendo empregado pela doutrina. Antes da promulgação da Lei nº 13.303/2016, a definição era dada pelo Decreto-Lei nº 200/67.

Em relação às Empresas Públicas, verifica-se não ser possível a utilização de capital privado, porém é admitida a participação das demais Pessoas Jurídicas de Direito Público interno e de outras entidades da Administração Pública Indireta, desde que a maioria do capital permaneça com a União, os Estados, o Distrito Federal ou os Municípios. Como exemplo de Empresa Pública cita-se a Caixa Econômica Federal – CEF, o Banco Nacional de Desenvolvimento Econômico e Social – BNDES e a Empresa Brasileira de Correios e Telégrafos – Correios.

Já no que se refere às Sociedades de Economia Mista, nota-se que é admitida a possibilidade de participação de capital privado, porém, a maioria do capital social deverá ser público. Como exemplo de Sociedade de Economia Mista, cita-se o Banco do Brasil S.A., a Petróleo Brasileiro S.A. – Petrobras e a Centrais Elétricas Brasileiras S.A. – Eletrobras.

Passada esta breve introdução, veremos abaixo algumas das principais inovações trazidas pela “Lei de Responsabilidade das Estatais”.

Regras de Transparência na “Lei de Responsabilidade das Estatais”

A legislação em comento passou a disciplinar inúmeros requisitos mínimos de transparência aos quais as Empresas Estatais ficam obrigadas a observar. São diversas exigências legais voltadas a estabelecer um comportamento totalmente ético e transparente pelas Empresas Públicas e Sociedades de Economia Mista perante toda a sociedade.

Para ilustrar tais exigências, temos a necessidade de publicação de carta anual, assinada pelos membros do Conselho de Administração, com informações claras sobre as formas de consecução de políticas públicas, a qual deve informar o interesse coletivo ou o imperativo de segurança nacional que fundamentou a sua criação e, ainda, divulgar o seu planejamento estratégico e os impactos econômico-financeiros para o alcance de seus objetivos.

Ademais, as Empresas Públicas e as Sociedades de Economia Mista deverão adequar seus Estatutos Sociais às Leis que as originaram e realizar a divulgação tempestiva e atualizada de informações concernentes às atividades desenvolvidas, estruturas internas de controle, fatores de risco, dados econômico-financeiros, descrição da composição e remuneração da administração, políticas e procedimentos de governança corporativa, entre outras.

Regras de Estruturas e Práticas de Gestão de Riscos e Controle Interno

As Empresas Estatais deverão criar regras de Gestão de Riscos e Controle Interno que contenham a forma de atuação dos administradores e colaboradores, através da implementação de práticas cotidianas de controle interno, e estabelecer um setor responsável pela verificação do cumprimento de obrigações e de gestão de riscos, o qual deverá possuir atuação independente e ser vinculado ao Diretor-Presidente da Estatal e chefiado por Diretor Estatutário.

Além disso, as Empresas Públicas e as Sociedades de Economia Mista ficam obrigadas a elaborar e divulgar um Código de Conduta e Integridade contendo seus princípios, seus valores e sua missão, assim como adotar disposições quanto à prevenção de conflito de interesses e à vedação de atos de corrupção e fraude (como exemplo, cito o Código de Ética e Conduta do Banco do Brasil).

Ademais, verifica-se que a legislação ordena que os Códigos de Conduta e Integridade das Empresas Estatais deverão dispor sobre a criação e a divulgação de um Canal de Denúncias (como o disponibilizado pela Petrobras, neste link) voltado ao recebimento de denúncias internas e externas, que garanta a efetiva proteção ao denunciante. O Código deverá ainda prever as sanções cabíveis em caso de violações ao regramento e estabelecer treinamentos periódicos aos empregados e administradores.

Em relação à Auditoria Interna, observa-se que ela deverá ser vinculada ao Conselho de Administração e terá como incumbência analisar a adequação do controle interno e a efetividade do gerenciamento dos riscos e dos processos de governança, conforme disciplina o art. 9º, § 3º, da Lei nº 13.303/2016.

Requisitos mínimos para escolha dos Administradores das Empresas Estatais

Neste ponto, insta salientar que a “Lei das Estatais” trouxe regras bastante benéficas à moralidade administrativa quando disciplinou diversos requisitos a serem preenchidos pelos membros do Conselho de Administração e os indicados aos cargos de Diretor, Diretor-Geral e Diretor-Presidente das Empresas Públicas e Sociedades de Economia Mista.

Desta forma, observa-se que eles deverão possuir reputação ilibada, notório conhecimento na área que vierem a atuar e experiência profissional comprovada (mínimo de 4 a 10 anos de atuação, a depender do cargo a ser ocupado). Além desses, deverão, ainda, de forma cumulativa, possuir formação acadêmica compatível com o cargo e não se enquadrar nas hipóteses de inelegibilidade.

A Lei prescreve também diversas hipóteses onde é vedada a indicação para o Conselho de Administração e para a Diretoria das Empresas Estatais. Como exemplo, cita-se a pessoa que tenha ou possa ter algum tipo de conflito de interesses com a Estatal ou que seja representante do órgão regulador ao qual a Empresa Pública ou a Sociedade de Economia Mista esteja sujeita, ou, ainda, de Ministro de Estado, Secretário de Estado, Secretário Municipal, estendendo-se a vedação, nesses últimos casos, inclusive, aos parentes consanguíneos ou afins até o terceiro grau.

Com isso, verifica-se que o legislador buscou combater claramente as indicações políticas que por diversas vezes não observam requisitos técnicos para o preenchimento dos cargos e que já geraram enormes prejuízos à Administração Pública.

Novo regramento de Licitação e Contratos para as Empresas Estatais

Neste contexto, observa-se que a Lei nº 13.303/2016 passou a disciplinar um novo regramento a ser seguido pelas Empresas Públicas e Sociedades de Economia Mista e suas subsidiárias, independentemente da natureza da atividade desempenhada (sejam elas prestadoras de serviço público ou exploradoras de atividade econômica) no tocante às licitações e contratos, resolvendo uma grande discussão acerca da aplicação das normas gerais de licitações e contratos administrativos nos âmbitos da União, Estados, Distrito Federal e Municípios (Lei nº 8.666/1993) à estas.

Assim, apesar da “Lei Geral das Licitações” ainda dispor em seu art. 1º, Parágrafo único, que as Empresas Públicas e as Sociedades de Economia Mista se subordinam ao seu regime, com o advento da Lei nº 13.303/2016 isto não mais ocorre, pois a regra, hoje, é a aplicação dos preceitos constantes na “Lei de Responsabilidade das Estatais” que veio para substituir a matéria, possuindo apenas duas hipóteses expressas de exceção (art. 41 e art. 55, III), onde continuam sendo aplicadas as disposições gerais da Lei nº 8.666/1993, quais sejam: a) as referentes às normas de direito penal e b) as relativas aos critérios de desempate.

Ademais, verifica-se que a “Lei das Estatais” passou a disciplinar as disposições gerais sobre licitações e contratos destas, tendo por objetivo o de assegurar a seleção da proposta mais vantajosa para a Administração Pública, sempre com vistas a evitar o sobrepreço e o superfaturamento, e em observância aos princípios que regem a matéria, tais como a impessoalidade, moralidade, igualdade, publicidade, eficiência, entre outros.

Insta salientar, que com o advento da Lei nº 13.303/2016, a licitação continua sendo a regra para a contratação de terceiros destinados à prestação de serviços, inclusive de engenharia e de publicidade, à aquisição e à locação de bens, e para diversos outros casos. De toda forma, será adotado o Pregão (Lei nº 10.520/2002) como modalidade de licitação preferencial para a aquisição de bens e serviços comuns, cujos padrões de desempenho possam ser objetivamente definidos pelo edital.

Para não me alongar ainda mais, não entrarei em maiores detalhes, mas cito alguns dos principais aspectos da “Lei de Responsabilidade das Estatais” acerca das licitações e contratos, tais como: a) Orçamento com estimativa de preços sigiloso (em regra); b) Inversão das fases de julgamento e habilitação; c) Critérios de julgamento; d) Negociação para obtenção de condições mais vantajosas à Administração Pública; e) Fase recursal única (em regra); f) Em caso de licitação dispensável, limites de R$ 100.000,00 (cem mil reais) para obras e serviços de engenharia e R$ 50.000,00 (cinquenta mil reais) para outros serviços e compras, admitindo-se alteração desses limites para refletir a variação de custos, por deliberação do Conselho de Administração, entre tantos outros.

Considerações Finais

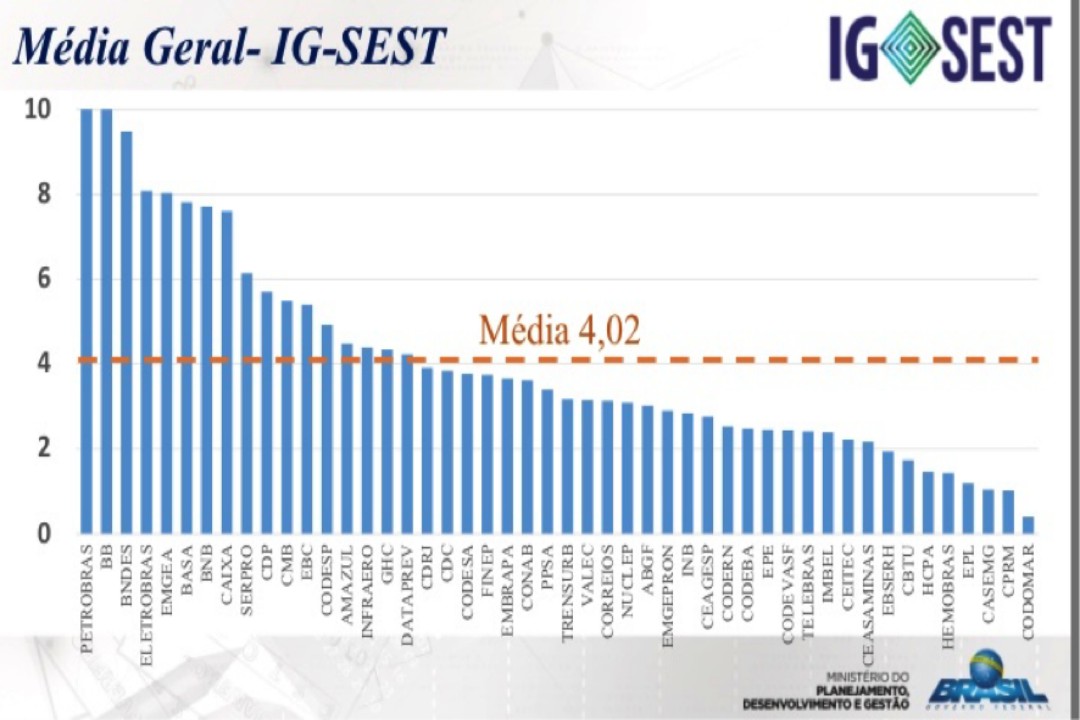

Importante destacar que o Governo Federal, através do Ministério do Planejamento, Desenvolvimento e Gestão, criou o “Ranking de Governança das Empresas Estatais”, utilizando-se de um Indicador de Governança – IG-Sest, capaz de acompanhar de forma contínua o desempenho da Governança das Empresas Estatais Federais, contribuindo assim para a eficiência e a transparência das mesmas. Para tanto, elas foram avaliadas em três dimensões, quais sejam: a) Gestão, Controle e Auditoria; b) Transparência das Informações; e c) Conselhos, Comitês e Diretoria.

Neste primeiro momento, foram avaliadas 48 Empresas Estatais Federais com Controle Direto da União, classificadas em 4 grupos, indo do grupo 1 (melhores colocadas) até o grupo 4 (Estatais com os piores resultados). De todas essas 48 Estatais Federais, somente duas obtiveram nota máxima. São elas, a Petrobras e o Banco do Brasil, seguidas pelo BNDES e a Eletrobras/EMGEA, conforme gráfico com a classificação abaixo. Quem se interessar mais pelo tema, poderá obter maiores informações clicando neste link.

Agora, no que se refere ao Compliance Público, nota-se que existem diversas legislações no ordenamento jurídico pátrio que formam um “Conjunto de Normas Anticorrupção”, também conhecido como “Microssistema Brasileiro de Prevenção e Combate à Corrupção”, do qual fazem parte tanto a “Lei de Responsabilidade das Estatais” – Lei nº 13.303/2016, quanto a “Lei Anticorrupção Empresarial” – Lei nº 12.846/2013, dentre diversas outras.

De toda forma, observa-se que a Lei em comento dispõe em seu art. 94, não serem aplicáveis às Empresas Públicas e as Sociedades de Economia Mista, as penalidades judiciais previstas nos incisos II, III e IV do caput do art. 19 da “Lei Anticorrupção Empresarial” – Lei nº 12.846/2013[3]. Desta forma, constata-se que com exceção dessas três hipóteses, todas as demais penalidades (administrativas e judiciais) previstas na legislação anticorrupção são aplicáveis às Empresas Estatais, o que acaba por resolver uma grande discussão da doutrina quanto ao tema.

Em relação ao prazo de adequação ao disposto na “Lei de Responsabilidade das Estatais”, verifica-se que estas dispõem de 24 (vinte e quatro) meses para se ajustarem à nova legislação, a contar da data de sua entrada em vigor (que se deu em 30 de junho de 2016, mesmo dia em foi publicada). Ademais, verifica-se que de acordo com o art. 91, § 3º, as licitações e os contratos iniciados ou celebrados até o final do prazo supracitado, deverão observar a legislação anterior (Lei nº 8.666/1993).

Por todo o exposto, conclui-se que a Lei nº 13.303/2016, que dispõe sobre o Estatuto Jurídico das Empresas Públicas e Sociedades de Economia Mista e de suas Subsidiárias, veio para disciplinar a exploração direta de atividades econômicas pelo Estado e regulamentar o art. 173, § 1º, da Constituição Federal de 1988, trazendo diversas regras de Governança Corporativa, Transparência, Composição da Administração, Gestão de Riscos a serem observadas pelas Empresas Estatais, assim como um novo Conjunto de Normas de Licitação e Contratos, com vistas a se alcançar a integridade na Administração Pública.

***

[1] Dispõe o art. 3º, da Lei nº 13.303/16 que: “Empresa pública é a entidade dotada de personalidade jurídica de direito privado, com criação autorizada por lei e com patrimônio próprio, cujo capital social é integralmente detido pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios”.

[2] Dispõe o art. 4º, da Lei nº 13.303/16 que: “Sociedade de economia mista é a entidade dotada de personalidade jurídica de direito privado, com criação autorizada por lei, sob a forma de sociedade anônima, cujas ações com direito a voto pertençam em sua maioria à União, aos Estados, ao Distrito Federal, aos Municípios ou a entidade da administração indireta”.

[3] Art. 19 da Lei nº 12.846/2013: “Em razão da prática de atos previstos no art. 5º desta Lei, a União, os Estados, o Distrito Federal e os Municípios, por meio das respectivas Advocacias Públicas ou órgãos de representação judicial, ou equivalentes, e o Ministério Público, poderão ajuizar ação com vistas à aplicação das seguintes sanções às pessoas jurídicas infratoras:

[…]

II – suspensão ou interdição parcial de suas atividades;

III – dissolução compulsória da pessoa jurídica;

IV – proibição de receber incentivos, subsídios, subvenções, doações ou empréstimos de órgãos ou entidades públicas e de instituições financeiras públicas ou controladas pelo poder público, pelo prazo mínimo de 1 (um) e máximo de 5 (cinco) anos”.

***

Gostou do tema abordado neste post? Então, deixe um comentário e assine nossa newsletter para se manter atualizado.

Abraços e até a próxima!